Le système de trading automatique "Pound Shorter" a été développé par le trader allemand René Wolfram. La meilleure façon de négocier ce système est de le faire avec le future sur GBP/USD sur CME. Si vous ne négociez qu'un seul contrat, vous pourrez déjà le faire avec une marge intra journalière modeste de 555 USD. On obtient ainsi un effet de levier considérable de 1:130, puisque la taille du contrat est de 62 500 GBP.

La stratégie pound shorter est un système intra journalier et, comme son nom l'indique, n'ouvre que des positions à la vente. Le trading n'a lieu que 3 fois par semaine, les lundis, mardis et vendredis. Ces jours-là, le système trade à la vente à 7h45. Si la position n'a pas été stoppée avant 13.00h, le système ferme automatiquement la position. Le stop est toujours à 80 tics au-dessus de l'entrée.

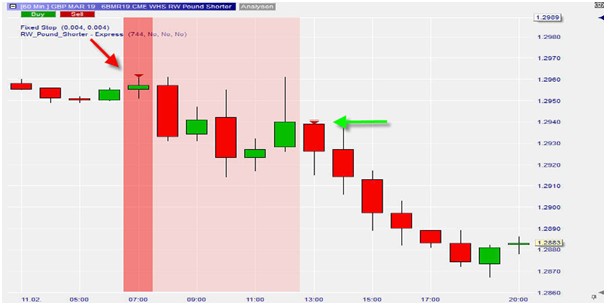

Figure 1: Pound shorter, 11 février 2019

La figure 1 montre un trade gagnant le 11 février 2019. Le système a pris une position vendeur au prix de 1,2957 USD (flèche rouge) et a clôturé la transaction à 13h00 au prix de 1,2926 (flèche verte au milieu). Il en résulte un bénéfice de 193,75 USD et nous pouvons déjà voir un point critique concernant cette stratégie : les bénéfices sont limités à cause du filtre temporel. Le 11 février, nous constatons un net mouvement à la baisse, qui n'a toutefois pas été négocié du fait du filtre temporel. Nous avons soumis la stratégie à un backtest pour la période du 9 octobre 2017 au 20 février 2019, c'est-à-dire pour une durée totale d'environ 1 an et demi.

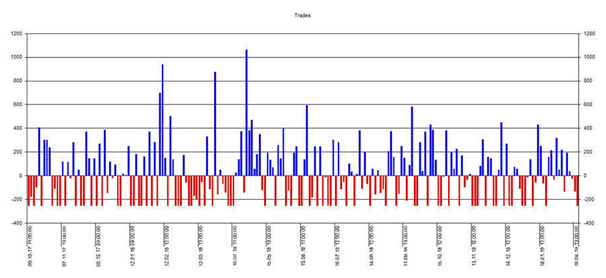

Figure 2: Histogramme des trades du 9/10/2017 au 20/02/2019

L'histogramme des trades pour cette période nous donne un aperçu du problème mentionné. Le système a toujours limité les pertes, mais malheureusement cela s'est aussi produit avec les bénéfices, à quelques exceptions près.

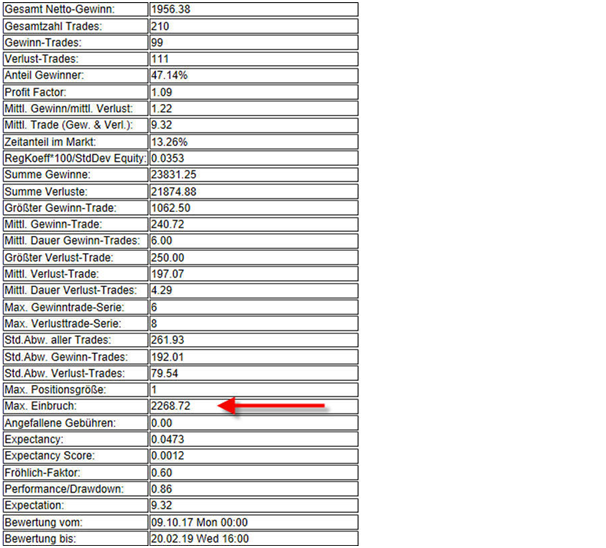

Figure 3: évaluation statistique du backtest

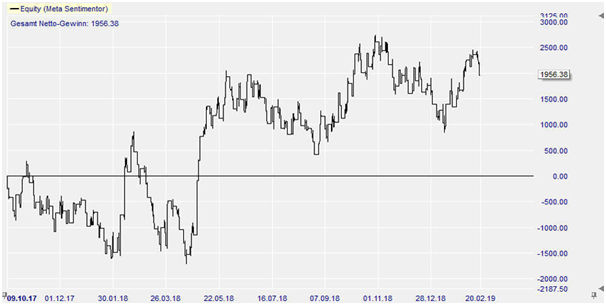

Au total, la stratégie a exécuté 210 transactions au cours de cette période, dont 99 ont été gagnants. Cela correspond à un taux de réussite de 47,14 %. En soi, cela n'a pas à être un problème. Mais le bénéfice moyen de 240,72 est à peine plus élevé que la perte moyenne de 197,07. Les chiffres concordent donc à ce que nous avons déjà établi avec l'histogramme des trades. Par conséquent, il n'est pas surprenant que le facteur de profit de 1,09 soit si faible. Dans cette période de 1 an et demi nous atteignons 1956,38 USD, mais si vous en soustrayez la somme des coûts et des commissions, vous remarquerez que ce système est difficilement rentable. Cela se reflète également dans l'évolution du capital de cette stratégie (figure 4).

Figure 4: évolution du capital 2017-2019

Le drawdown maximal a dépassé le résultat final, ce qui est évidemment inacceptable. La stratégie peut éventuellement générer des profits à long terme, mais en tant qu'investisseur, vous devrez être patient et vous satisfaire du résultat après déduction des coûts.

Conclusion

Au premier abord, nous avons trouvé que la stratégie Pound Shorter était intéressante. Mais les résultats après 1 an et demi n'étaient malheureusement pas vraiment convainquants, pas même lorsque le système a généré un petit bénéfice. De même, les changements dans le filtre temps (négociations jusqu'à 17.00h ou 20.00h) n'ont guère donné de meilleurs résultats.

La description complète de cette stratégie peut être consultée ici.