Les futures sont des contrats à terme inconditionnels. Cela signifie qu'ils contiennent une obligation à remplir dans tous les cas et ne sont pas, comme les options, liées à certaines conditions ou à de simples droits d‘exercice. Les futures permettent, par exemple, d'acheter ou de vendre un indice ou une matière première aujourd'hui à une date déterminée dans le futur. Comme les futures sont négociés en continu, les positions peuvent également être liquidées quotidiennement pendant ce qui est généralement de très longues heures de négociation sur le marché, avec des gains ou des pertes en fonction du prix d'entrée.

Qui négocie les futures?

Les futures sont un instrument de négociation rentable et généralement très liquide destinés aux investisseurs institutionnels et aux traders professionnels durant les heures de négociation officielles. En d'autres termes, ces instruments ne sont échangés que par de véritables professionnels de la bourse. Les traders qui souhaitent négocier les futures doivent en être conscients et connaître les spécifications des contrats. En particulier, il convient de tenir compte de la valeur nominale souvent élevées des différents contrats.

Un exemple simple

Prenons l’exemple du DAX. Ici, chaque point correspond à un équivalent de 25 euros. Acheter un contrat à 11 000 points et le vendre le lendemain à 11 100 points donne un bénéfice de 2 500 euros. L’inverse est également vrai pour une position à découvert, qui dans ce cas entraînerait une perte du même montant. En plus du future DAX, il y a le future Mini DAX, plus petit, dans lequel chaque point correspond à l'équivalent de 5 euros.

Marge et levier financier

Pour prendre une position sur les futures, il n’est pas nécessaire de détenir sa valeur totale nominal sur son compte de trading. Au lieu de cela, seule une marge beaucoup plus petite doit être déposée. Cela crée un effet de levier qui permet de prendre des positions importantes avec un capital relativement faible. Dans un exemple de calcul simplifié avec une marge supposée de 10%, pour un future DAX à un prix de 11 000 points, il ne faudrait pas déposer 275 000 euros, mais seulement 27 500 euros. En pratique, la marge est encore plus faible que dans cet exemple. Selon le principe mark-to-market, les bénéfices ou pertes comptables sont ensuite continuellement compensés à la fin de chaque journée (marge d'évaluation).

Le rollover

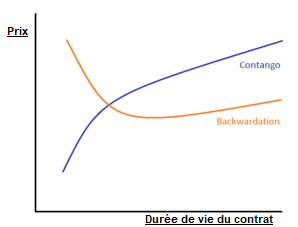

Il arrive souvent que le mois d'échéance suivant ait un prix légèrement plus élevé que le mois précédent, qui expirera bientôt. En conséquence, tous les autres contrats à terme qui se situent encore plus loin dans le futur ont généralement des prix encore plus élevés. C'est l'état normal d'une courbe positive des échéances, également appelée contango. La raison principale est le "coût de portage", sur lequel nous reviendrons plus tard. Étant donné que dans une situation de contango, lorsqu'une position longue est roulée, le future à prix bas est vendu et le future à prix élevé est acheté, rouler une position engendre des coûts.

Contrairement aux actions, les contrats à terme ne peuvent pas être détenus en permanence. Chaque contrat a une date d'échéance à laquelle la livraison de l'actif sous-jacent ou le règlement en espèces est prévu. Si vous voulez maintenir votre investissement, vous devez d'abord clôturer la position et la rouler vers l'un des contrats suivants, ce qui permet de réaliser des gains ou des pertes et d'engager des coûts de transaction. Lors du renouvellement d'une position, l’échéance du mois suivant est généralement idéal pour la nouvelle position car il offre la plus grande liquidité.

Contango et backwardation

Toutefois, il peut également arriver que cette structure soit inversée. C'est le cas, par exemple, s'il y a une forte pénurie d'approvisionnement à court terme d'une matière première. Si le cas, plutôt rare, d'un tel renversement se produit, on parle de déport ou de backwardation. Ici, un profit est réalisé lors du roulement d'une position longue, car le contrat actuel à cours élevé est vendu et le contrat suivant à cours bas est acheté. Cet exemple montre qu'outre le coût de portage, les conditions actuelles du marché et les attentes des participants au marché concernant les prix futurs jouent également un rôle dans la courbe de prix.

Le coût de portage

Ce facteur correspond littéralement au coût du "portage" de la position dans le temps jusqu'à l'échéance du future en question. Cette formulation indique déjà clairement ce qu’il peut inclure. Classiquement, dans le cas des futures sur marchandises, par exemple, ce sont les coûts de stockage de la marchandise physique qui doivent être pris en compte jusqu'à la date de livraison.

Le coût de portage est défini comme suit :

Coût de portage ou base= indice au comptant - prix du future

Dans le cas d'indices tels que le DAX, en revanche, ce sont les intérêts de financement qui courent pour la durée de vie du contrat qui constituent le coût de portage. Actuellement, en raison des taux d'intérêt négatifs à court terme, le future DAX, par exemple, est même légèrement inférieur au DAX. Dans le cas de contrats à terme sur indices boursiers tels que l'Euro Stoxx, qui ne sont pas des indices de performance, les dividendes accumulés pendant la durée de vie des actions comprises dans l'indice sont également déduits. Cela peut avoir pour conséquence que le future se négocie en dessous de l'indice au comptant actuel - surtout si un nombre particulièrement important de dividendes sont accumulés pendant la durée du contrat correspondant.

Donc, la formule de calcul simplifiée est la suivante :

Prix théorique du future = sous-jacent + coûts de financement - paiements de dividendes

"Théorique" parce que le cours réel est déterminé, en pratique, par l'offre et la demande. Au cours des échanges, des écarts peuvent donc se produire, en particulier dans les phases de turbulences du marché. Toutefois, comme certains participants au marché se livrent à l'arbitrage indiciel en négociant le panier d'actions réel contre le future, les écarts les plus importants se stabilisent rapidement.

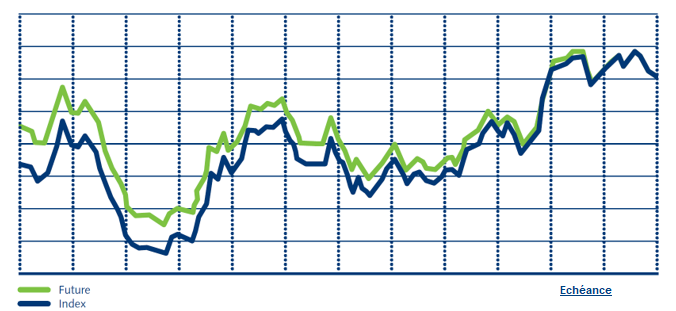

Plus la date d'échéance du future est proche, plus le coût de portage est faible. Cet effet, connu sous le nom de convergence, est causé par le fait que le coût de portage porte sur une durée résiduelle de plus en plus courte. A la date d'échéance du future, la base est alors nulle, de sorte que le prix du future correspond au prix du sous-jacent.

Conclusion

Les Futures sont un instrument pour les traders professionnels. Les investisseurs qui n'ont pas une grande expérience du trading devraient d'abord trader de petites positions sur les CFD, tester les futures sur un compte démo, et ensuite ne trader que des mini-futures. Les professionnels à la recherche d'un instrument de négociation liquide, à fort effet de levier et rentable, par contre, utilisent souvent les futures.

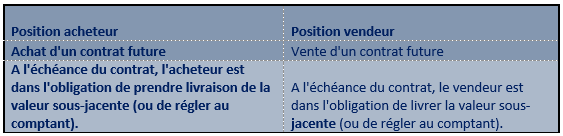

Figure 1. Obligations liées aux positions sur un contrat à terme

Source : Eurex Frankfurt, Aktien- und Aktienindexderivate: Handelsstrategien, p. 14

Figure 2. Contango et Backwardation

Le graphique ci-dessus montre de façon schématique les deux variantes de la structure de prix. En cas de backwardation, l’effet est souvent limité au court terme et les contrats à terme plus éloigné ont des prix légèrement plus élevés.

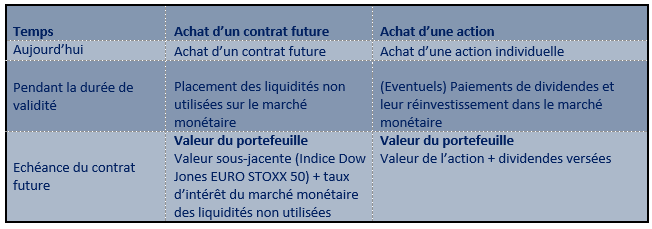

Figure 3. Arbitrage sur Future vs. arbitrage sur indice

Source: Eurex Frankfurt, Aktien- und Aktienindexderivate: Handelsstrategien, p. 20

Figure 4. Convergence avec la valeur sous-jacente

Source : Eurex Frankfurt, Aktien- und Aktienindexderivate: Handelsstrategien, p. 22