Voici comment profiter de la peur et de l’avidité des autres traders. Les indicateurs, les stratégies de suivi des tendances et les filtres de momentum ne donnent souvent l'alerte d'achat que lorsque le prix a déjà atteint une phase d'exagération. Grâce à la stratégie présentée ici, vous pourrez en tirer profit avant que le mouvement ne prenne fin.

Un certain modèle de comportement se répète sans cesse sur le marché. Les traders intelligents peuvent en tirer parti, à condition d’être très attentif et de comprendre le fonctionnement du marché. Il se base sur la façon dont les traders inexpérimentés se comportent : Ils ont notamment tendance à attendre que tous les indices et indicateurs soient au vert afin d’être certains de ne pas commettre d’erreur. Mais souvent, l'occasion est déjà passée lorsque le scénario idéal est atteint. Cette stratégie tente de déterminer quand le marché est susceptible de former une exagération à court terme et vous montre comment négocier de manière rentable tout en contrôlant les risques.

LA CONFIGURATION

Pour cette configuration, utilisez l'indicateur stochastique sur une période de huit barres. Vous fixez les limites de la zone de survente à 25 et de la zone de surachat à 75. La zone neutre est marquée par une ligne horizontale à 50. La condition pour une entrée longue est remplie lorsque l'indicateur stochastique part de moins de 50 - c'est-à-dire de la moitié inférieure - et clôture ensuite au-dessus de 75 dans la zone de surachat. Pour une transaction à court terme, c'est exactement le contraire. Lorsque l'indicateur stochastique atteint une zone de surachat, il s'agit généralement d'un signal de vente ; dans la zone de survente, c'est un signal d'achat. Cependant, les marchés ont l'habitude d'exagérer encore dans le sens de la dynamique qui prévaut dans une zone de surachat ou de survente pendant un certain temps. Cette stratégie tente de tirer profit de ce fait.

L'ENTRÉE

Il existe deux approches différentes pour l’entrée. Dans la première approche, vous utilisez un graphique en unités de 30 minutes. Lorsque la configuration sur une base journalière clôture avec un stochastique supérieur à 75, attendez la première bougie du jour suivant. Lorsque le cours dépasse le sommet de la première bougie de la journée, entrez à l’achat - dans une configuration de vente à découvert, vendez lorsque le prix tombe en dessous du bas de cette première bougie. Le stop-loss initial est fixé juste en dessous de la première bougie de la journée.

La variante B fonctionne de manière similaire, mais ici vous utilisez les bougies journalières. Là encore, une fois la configuration accomplie, attendez la première bougie du lendemain, puis prenez une position longue lorsque le prix dépasse le plus haut du jour de la configuration. Le stop initial est fixé en dessous du plus bas du jour de la configuration.

L'évolution attendue des prix est à peu près la même pour les deux variantes. Cependant, le stop plus serré dans la variante en unités de 30 minutes signifie que vous avez un meilleur rapport risque/rendement (RRR) que dans la variante du graphique journalier. Par ailleurs, dans la variante intra-journalière, votre position est également plus souvent stoppée en raison de la volatilité intra-journalière.

LA SORTIE

Cette stratégie comporte trois règles de sortie :

Règle 1 : Une fois que la transaction a apporté deux fois le risque initial, la moitié de la position est liquidée. Pour la position restante, le stop est déplacé vers le cours d’entrée. Cela permet de ne plus risquer de faire des pertes avec cette position. Si le mouvement se poursuit, utilisez un stop suiveur, placé juste en dessous du plus bas de la veille.

Règle 2 : si le jour d'entrée se transforme en jour de grande envergure et clôture près du plus haut, clôturez les deux tiers de la position. Ce mouvement de prix indique la fin proche de la tendance. Les traders utilisent ce signe d'avertissement pour réduire les risques. La même logique de stop qu'à la règle 1 est utilisée pour le reste de la position.

Règle 3 : Toutes les positions restantes sont clôturées au plus tard le troisième jour de négociation (à partir du jour d'entrée). Comme vous pariez sur la dernière partie d'un mouvement avec cette stratégie, vous ne devez pas rester trop longtemps en position.

EXEMPLE D’UN TRADE LONG (variante graphique journalier)

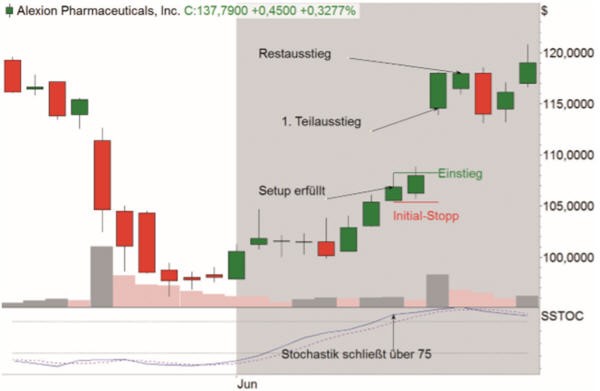

Le 16 mai, la société pharmaceutique américaine Alexion Pharmaceuticals a d'abord entamé une tendance à la baisse, pour ensuite la transformer en une tendance à la hausse par le biais d'un renversement à partir de début juin 2017, comme le montre la figure 1. Selon la stratégie, l'action a atteint une valeur stochastique de plus de 75 le 12 juin 2017. Lorsque, le lendemain, le prix a dépassé le plus haut du jour de la mise en place, le signal d'entrée a été donné à 108,26 USD. Le premier stop a été placé à 105,40 USD, soit quelques centimes de moins que le plus bas de la veille. Le risque initial était donc de 2,86 USD. Selon la règle 1, la première sortie partielle aurait alors été à 5,72 USD (2 x 2,86 USD) au-dessus du signal d'entrée. Le jour suivant a commencé avec un gap important à la hausse, et l'objectif a été largement dépassé à l'ouverture. Selon la stratégie, le stop pour la deuxième moitié de la position doit être remonté au prix d’entrée. Après le deuxième jour de négociation, il est déplacé juste en dessous du plus bas de la journée précédente. Finalement, à la fin de la troisième journée, la position restante est liquidée au prix de 117,98 dollars américains. La deuxième moitié de la position a réalisé un bénéfice de près de neuf pour cent.

Figure 1. Exemple d’une transaction à l’achat sur Alexion Pharmaceuticals (graphique journalier). La société Alexion Pharmaceuticals, cotée au Nasdaq, a complété la configuration à l’achat le 12 juin 2017. Le mouvement sur l’action pharmaceutique a pris fin avec un gap à la hausse.

VARIANTE INTRADAY

Etudions à présent la variante intra-journalière en utilisant le même exemple pour comprendre les différences. Ici, comme le montre la figure 2, le point d'entrée aurait été à 106,96 dollars US et donc à un cours inférieur. Le stop-los initial à 1,26 $ est également beaucoup plus proche que dans la variante du graphique journalier, mais n'a pas été touché dans cet exemple non plus. La première sortie partielle avec le double du risque initial se serait normalement aussi produite beaucoup plus tôt dans ce cas. Seule la première sortie partielle était identique dans les deux variantes en raison du gap à l’ouverture, qui était nettement supérieur au niveau de sortie calculé.

Figure 2. Exemple de transaction à l’achat sur Alexion Pharmaceuticals (intraday). Le même trade que dans la figure 1, sauf qu'ici, le point culminant de la première bougie de 30 minutes du jour suivant est pris comme déclencheur d'entrée. Même si l'écart à la hausse le déforme un peu, la différence avec la variante journalière est évidente. Le risque est moindre, mais vous pouvez être stoppé plus souvent. Étant donné que la première sortie partielle est basée sur le double du risque initial, normalement – en l’absence du gap - une sortie plus précoce aurait eu lieu pour la première partie de la position.

EXEMPLE D'UN TRADE À DÉCOUVERT

Liberty Global a donné l’opportunité d’une transaction à découvert (Fig. 3). Le 27 avril 2017, l'action a entamé un mouvement de baisse, qui s'est encore accéléré les 3 et 4 mai 2017. Fin mai, l'indicateur stochastique a clôturé sous la barre des 25 et donc pour la première fois en territoire de sur-vente. L'élément déclencheur de l'entrée à découvert a donc été le plus bas journalier du 4 mai à 33,75 USD, qui n'a toutefois pas encore été atteint le lendemain. Un jour de bourse plus tard, le 8 mai 2017, le cours a ouvert à 33,50 USD et a donc rempli la condition d'entrée. Le prix initial de l'ardu stop a été fixé juste au-dessus de la bougie du jour de mise en place de la configuration. Dans cet exemple, il était de 34,90 dollars américains. Le niveau de la première sortie partielle aurait donc été de 30,70 dollars avec un risque initial deux fois plus élevé (2,80 dollars). Il a été atteint près du plus bas journalier du deuxième jour. Selon les règles, la position restante était clôturée à la fin du troisième jour à 30,22 dollars américains. Le trade gagne 8,4 % avec la première moitié de la position et 9,8 % avec le reste.

Figure 3. Exemple de trade à découvert Liberty Global. Dans l’exemple d’une vente à découvert avec la variante journalière, l'indicateur stochastique a également mis en évidence une phase d’exagération à un stade précoce. Le trade à la vanete a démarré avec un retard d'un jour, puisqu'aucun nouveau creux n'a été marqué le jour suivant la configuration.

CONCLUSION

La peur et l'avidité poussent les prix à l'extrême avant que le marché ne s'essouffle. La stratégie présentée utilise la situation classique de surachat et de survente comme un signal précoce pour tirer profit des exagérations à court terme. Source : Traders' Mag.