Les spreads sont une excellente occasion de profiter de la négociation de futures. Il ne s'agit pas d'un système infaillible, mais le grand avantage est que les exigences de marge sont plus faibles. Et il y a aussi moins de risques.

Avec le spread trading, vous pouvez inclure différentes combinaisons de futures dans votre "lot". Un lot se compose de deux contrats future que vous avez combinés. Vous achetez un future et en même temps vous vendez un autre future. Deux types de spreads peuvent être recommandés : intramarché et intermarché.

Spreads intramarché

Ce type de spread trading est également appelé spread calendaire. Cela signifie que vous négociez le même contrat, mais avec des dates d'échéance différentes.

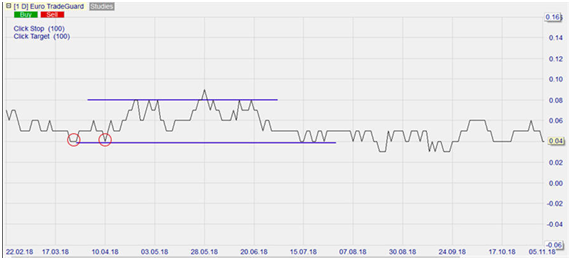

Figure 1: EUROFX DEC 19 et EUROFX MAR 19

Le graphique de la figure 1 nous montre l'écart entre l'EUROFX DEC 19 et l'EUROFX MAR 19, qui, comme vous pouvez le voir, correspondent au même contrat future, mais chacun avec une date d'échéance différente. Si nous examinons le graphique plus en détail, nous constatons que les lignes horizontales bleues indiquent une fourchette dans laquelle le prix oscille sur une période d'environ trois mois. Les cercles rouges indiquent la première et la deuxième fois que le spread était à son plus bas.

Imaginons à présent que, le 4/10/2018, nous soyons entrés dans une transaction avec un spread de 0,04. La marge requise pour ce trade serait d'environ 35 à 40 USD par contrat.

Comme vous pouvez le voir, le prix a augmenté et nous disons que nous avons fermé notre position lorsque le prix a atteint 0,08. Cela signifie que nous avons gagné 0,04 point, ce qui correspond à environ 400 USD. Ce n'est pas un mauvais résultat si l'on tient compte des faibles marges requises.

Si, par contre, nous avions décidé de ne trader que l'EUROFX DEC 19, nous aurions dû prévoir une marge d'au moins 500 USD par contrat.

Spread intermarchés

Avec ce type de spread trading, un contrat à terme est acheté et un autre contrat d'un autre marché est vendu. La date d'expiration peut être identique ou différente. Par exemple, vous pouvez acheter du soja échéance mars 2019 et vendre du blé échéance septembre 2019.

Figure 2: Mini NSDQ JUN 19 et Mini SP DEC 19

Dans la figure 2, vous voyez un graphique du spread entre Mini NSDQ JUIN 19 et Mini S&P DEC 19. Comme vous pouvez le voir, il s'agit de différents contrats avec des dates d'échéance différentes (un bon exemple pour le spread trading intermarchés).

Supposons que nous entrons en position au 2ème cercle rouge sur la droite à un cours de 3.400. Comme vous pouvez le voir, la ligne bleue inférieure reflète une zone de support, ce qui signifie que nous pouvons prendre une position acheteur.

Nous avons pu conclure la transaction lorsque le spread a atteint la limite supérieure de la fourchette, avec un cours de 3994,25. Cela signifie que nous avons gagné 594,25 points sur ce trade. La marge requise n'était que de 962 USD.

Si nous avions négocié le future directement (par exemple si nous avions acheté le Mini-NSDQ JUIN 19) nous aurions dû fournir une marge de 1850 USD par contrat. Ainsi, avec les spreads, nous devons prendre moins de risques et, en même temps, nous pouvons acheter plus de contrats parce que les marges requises sont plus faibles.